Des siècles avant notre ère, l’or s’échangeait déjà. Aujourd’hui encore, longtemps après les Égyptiens ou les Mayas, l’or conserve aux yeux de tous, une valeur unique et reste donc la valeur refuge par excellence.

Vous avez décidé de sauter le pas en diversifiant votre épargne. Vous souhaitez vous lancer dans l’achat d’or d’investissement, ou vous souhaitez vous séparer d’or sous forme de lingots ou de pièces. Mais qu’en est-il de la fiscalité ? Que devez-vous déclarer ou payer à l’état ?

Cet article est là pour vous accompagner et vous éclairer sur les taxes du métal précieux.

Dans un premier temps, sachez que la législation sur l’or d’investissement est très favorable aux placements sur une longue durée. Sa détention n’est pas soumise à une déclaration auprès du service des impôts. Sa gestion est donc simplifiée.

Définition de l’or investissement

Pour être considéré comme un investissement, les lingots et lingotins doivent atteindre une pureté minimale de 995 millièmes et présenter un poids égal ou supérieur à un gramme. Concernant les pièces, leur pureté doit être égale ou supérieure à 900 millièmes.

Fiscalité sur l’achat d’or investissement

À l’achat, l’or investissement est exonéré de TVA. Pendant sa période de détention aucune imposition n’est exigible. De plus l’or n’est pas soumis à l’IFI (impôt sur la fortune immobilière).

En d’autres termes aucune taxe ne vous sera donc réclamée avant sa revente.

Fiscalité sur la vente d’or investissement

En ce qui concerne la vente de votre or investissement l’une des deux fiscalités s’impose à vous. La TPV ou la TMP que nous allons vous présenter.

La taxe sur les métaux précieux

La première est la taxe sur les métaux précieux (TMP). La taxe est égale à 11,5% du montant brut de la vente (11% d’impôt et 0,5% de CRDS).

Dans le cas où vous ne souhaitez pas passer par un professionnel, vous devez personnellement remplir la déclaration 2091-SD et la transmettre à l’administration fiscale. La taxe est alors due au moment du dépôt.

Vous trouverez la déclaration 2091-SD ici : https://www.impots.gouv.fr/formulaire/2091-sd/taxe-forfaitaire-sur-les-cessions-ou-exportations-de-metaux-precieux

En passant par nos services toutes ces formalités sont effectuées par notre service administratif et vous percevrez le montant net après déduction de cette taxe lors de votre passage dans l’une de nos agences.

La taxe sur la plus-value

Sous certaines conditions une autre possibilité s’offre à vous, bien plus avantageuse : la taxe sur la plus-value (TPV).

La plus-value imposable est calculée par la différence entre le prix de vente et le prix d’achat, à l’inverse de la TMP qui est calculée sur le prix total de rachat. Elle est soumise à l’imposition au taux de 19% ainsi qu’aux prélèvements sociaux de 17,2%, soit un total de 36,2%.

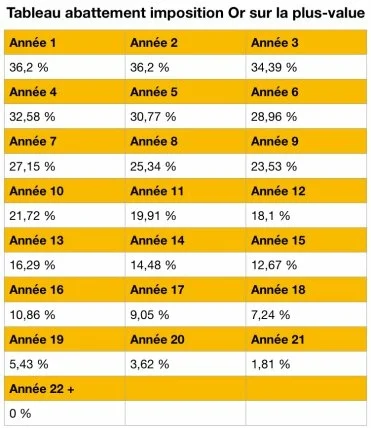

Tout comme sur les biens meubles, vous disposez d’un abattement de 5% par année de détention au-delà de la deuxième année, ce qui aboutit à une exonération complète au bout de 22 ans.

Il va sans dire qu’en cas de moins-value il n’y a pas d’impôt sur la plus-value. D’ailleurs, qui peut imaginer sérieusement que la valeur de l’or aura diminué dans 20 ans ?

Cette fiscalité s’applique si vous êtes en mesure d’établir de façon probante la date et le prix d’achat du bien.

Le fait de les acheter de manière anonyme vous prive de l’alternative qui consiste à déclarer la seule plus-value. En d’autres termes, l’anonymat vous fait perdre la possibilité d’être exonéré d’impôt au bout de vingt-deux ans.

Si l’acquisition de votre or se fait par une transmission, par donation ou héritage cela ne déclenche pas d’imposition sur la plus-value. Les pièces ou lingots sont transmises au donataire, ou à l’héritier, pour une valeur correspondante à celle mentionnée dans l’acte. L’éventuelle plus-value réalisée à la revente des pièces par le donataire, ou l’héritier, sera calculée à partir de la valeur inscrite dans l’acte.

Mise en situation au 30/10/2023

Dans le cas d’une vente suite à un achat anonyme ou sans justificatif le 01/01/2012 pour 10.000€ à un prix de rachat de 15.000€ brut :

Montant net : 15.0000 – 11,5% (TPV) = 13275€ net

Dans le cas d’une vente suite à un achat avec justificatif d’achat et scellé à votre nom le 01/01/2012 pour 10.000€ à un prix de rachat de 15.000€ brut :

Plus-value : 15.000 – 10.000 = 5.000€

Montant de la TPV : 5.000 X 0,1991 = 995,5€ (11ème année de détention soit 19,91% sur la plus-value)

Montant net : 15.000 – 995,5 = 14004,5€ net

Comme l'illustre cet exemple vous constatez que l’option de la TPV est bien plus intéressante pour les placements à long terme.

Pour conclure, nous espérons vous avoir éclairé sur le sujet de la fiscalité. Sachez que vous pouvez contacter nos chargés clientèles si vous avez la moindre question concernant la fiscalité ou nos produits.